中国电商的履约网络,是一个以“极致效率”和“中心化辐射”为标志的奇迹。它建立在高度密集的人口、庞大的劳动力以及“前置仓”、“网格化站点”等创新模式之上,实现了既有85%区域的当日达快递网络,也有城市的“30分钟级”的即时配送速度,真正定义了全球消费者对“快”的期待。然而,跨海相望,美国电商的履约网络则呈现出另一番图景:由于人口城市化基础设施的巨大差异,形成了依托于成熟但相对传统的“全国性物流干线网络”(如UPS、FedEx)、庞大的零售门店体系(如Walmart的“店仓一体”)以及亚马逊FBA(Fulfillment by Amazon)构建的“分布式履约中心”,其核心追求是“规模弹性”与“成本可控”下的“可靠交付”。

理解中美物流网络的差异,远不止于比较“谁更快”。这背后是一场关于地理人口、基础设施、商业模式乃至社会文化的深层对话。从中国的“平台主导、高度集成”到美国的“专业分工、生态协作”,两种路径揭示了在不同土壤上生长出的最优解。剖析这些差异,不仅为了解构两大经济体的商业脉络,更是为全球电商的参与者们提供一份至关重要的路线图,以思考如何在“效率、成本与体验”之间,找到属于自己的平衡点。

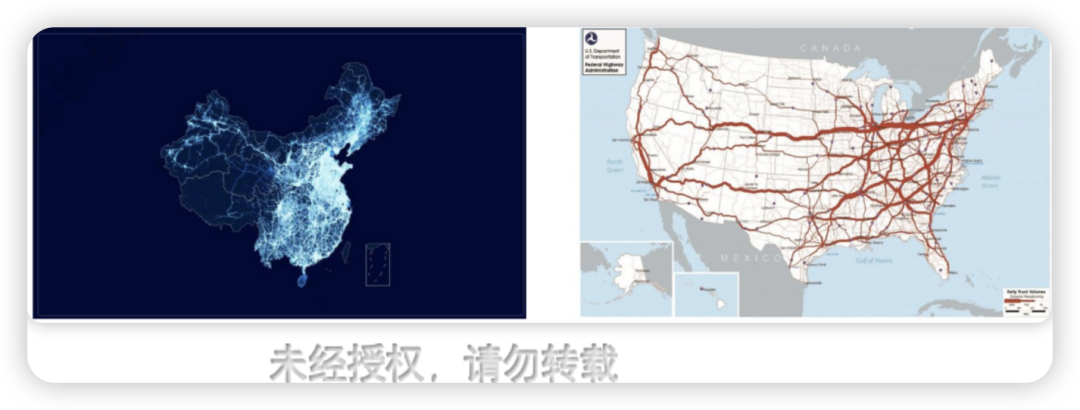

先看两张对比图;如下所示:

(左图:中国物流重卡卫星图 右图:美国高速公路流量图)PS:可能上述图片是2019年前后某研究机构的,具体年份和来源不确定,但是已经足以看到很多背后的产业差异了

中国轻工业主要集中于长三角和珠三角地区,而 电商销售也主要集中在东部,占到了全国电商销售额的 83.9%(2022 年),特 别是在广东、浙江、上海、江苏、福建和山东等地因此,收件端在中国较为聚集,运输距离较短。“通达系”和京东物流提供的时效服务相似,均能提供当日达或 72 小时内送达的服务,配送半径更短,订单密度更高,快递资源更聚集

美国基本上没有轻工业,制造业产业链也不完整,大部分商品依赖进口, 40%商品经过洛杉矶入境;同时,美国的人口主要集中在东西海岸;导致收件端两段集中且运输距离较长,这使得美东,美西各自集中式的履约中心在美国具有较大的利润潜力

结论:由于中美两国产业和城市分布差异,导致物流效率背后逻辑完全不同,中国960万平方公里,2/5的国土面积内实现制造+销售,加上人口密度可以高效实现电商的收件和配送;在这样区域内高效运转的路网结构,单一仓+快递调拨实现85%的订单当日达。美国东西两岸的人口-城市分布,加上各类成本费用高(仓储费,快递费,调拨费)很难有单仓+快递的网络,更适合分仓模式,所以近几年的跨境海外仓选址一定是美西洛杉矶,美东新泽西,分仓模式下,才能实现次日达以及成本优化

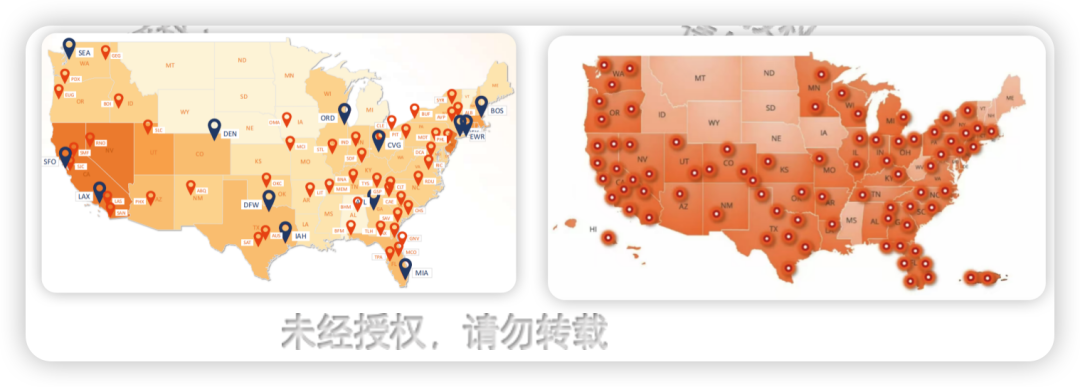

再来深入美国境内看两张对比图

(左图:walmart门店分布图 右图:Amazon仓库分布图)

摊开沃尔玛在美国的门店分布图与亚马逊的仓库网络图,我们看到的不仅是两个商业巨头的战略蓝图,更是一张揭示美国人口地理、经济活力与消费潜力的“热力图”。

沃尔玛密密麻麻、深入腹地的门店,如同一张覆盖全美的毛细血管网,其布局深刻反映了美国“车轮上的国家”这一特性。它精准锚定了主要公路交汇点、州际高速出口以及中小城镇的中心,服务于依赖每周一次集中采购的传统家庭与汽车文化。这张网络是美国郊区化生活模式和人口分散化的实体映射。

而亚马逊高度集约化的履约中心(Fulfillment Centers)网络,则像一套精心布局的“主动脉系统”。它们高度集中在东西海岸、五大湖区的核心大都会圈(如洛杉矶、芝加哥、纽约,达拉斯)以及主要物流枢纽周边。这彰显了其商业模式的核心诉求:依托巨大的人口密度,最大化规模效应与配送效率,以兑现“次日达”甚至“当日达”的承诺。这张网络精准描绘了美国人口分布、线上消费能力高度集中的现实。

两相对照,洞察豁然开朗:沃尔玛的“毛细血管”试图触及并激活每一个潜在的线下消费节点,甚至包括人口稀疏地带;而亚马逊的“主动脉”则旨在高效吞吐人口与经济活动最密集区域的庞大线上流量。二者网络的叠加区域,便是美国消费市场的“黄金腹地”——既拥有扎实的实体商业基础,又蕴含着巨大的数字消费潜力。解读这两张图,正是在解码美国市场的根本逻辑

Walmart一直想做的MFC模式,具有如下潜在优势:

1、proximity(距离优势):离消费者最近,理论上可实现最快的履单速度(如30分钟达);

2、库存共享:线上订单可调用门店库存,提高整体库存周转率,减少滞销;

3、低成本启动:利用现有物业、人力和基础设施,边际成本较低,固定资产投入小;

4、服务增值:提供线下退货、自提等增值服务,体验更无缝。

Amazon的传统优势则体现在:

1、专业化与规模效应:仓库专为分拣、打包优化,自动化程度极高(如Kiva机器人),单体仓处理效率高;

2、库存集中:库存集中于大型FC,SKU广度与深度更具优势,能更好地服务长尾商品;

3、网络弹性:可根据预测和销售数据,动态优化全国库存布局,不受物理门店位置限制;

4、算法驱动:从预测、补货到拣货路径,全程由强大算法优化,人力干预少。

沃尔玛的MFC模式是其对抗亚马逊的最独特且难以复制的壁垒。它并非要完全模仿亚马逊的仓网,而是旨在激活其最大的存量资产——门店网络,打造一种更贴近社区、响应速度更极致的零售履约形态。而亚马逊则将继续以其高度专业化、自动化的中心化网络,在广度、深度和稳定效率上保持领先。两大巨头,各有优劣,笔者认为,一个战略方向到真正落地跑通靠的不仅仅是资源优势,而是大集团内部二次创业的认知力和执行力。walmart多年前就在规划MFC的逻辑,一直进展缓慢,今年貌似又重新战略定位,开始认真筹划;Amazon也意识到了骨干网之外的城市局域网,开始发力生鲜次日达(实际上也是借鉴中国的社区团购模式)

也是同样,看如下两个图:

(左图:Uni美国网络节点 右图:Gofo美国网络节点)来源:公司官网

当Walmart多年利用自身门店优势整合设施做城市履约网络(尤其优化美中地区)Amazon在骨干网基础上开始做城市加密网络时候,另一波玩家入场,或许当时的初衷是做快递配送,更好的优化快递账号费用,同时实现成本大幅下降。

它们借鉴并超越了“Uber模式”的共享经济理念,构建了一个更加轻资产、高度灵活、数据驱动的尾程派送网络,其核心创新与优势体现在以下几个方面:

1、极致的“轻资产”与“众包”模式:

与传统物流公司自购车辆、雇佣全职司机不同,这些平台本身不拥有任何配送资产。它们通过搭建一个智能科技平台,高效聚合庞大的兼职司机群体(如学生、新移民、兼职工作者)。

2、动态路由算法与智能拼单:

这是其效率提升的核心。平台先进的算法系统会实时整合订单,根据包裹的尺寸、目的地、承诺时效以及司机的实时位置,进行动态路径规划和智能拼单。

3、分层策略:高价值、高密度区自营,低密度区外包:

这些平台并非盲目地与巨头进行全网竞争,而是精准地切入其核心痛点。它们尤其专注于大型都市圈(如洛杉矶、纽约、多伦多) 的电商包裹配送。在这些人口和订单高度密集的区域,其“众包+拼单”的模式能最大化发挥规模效应。对于低密度区域,外包干线调拨,整合市场资源,实现快捷转运,在当地建立灵活的分拨仓+Uber众包模式结合。

4、卓越的透明化与用户体验:

它们提供了堪比Uber的全流程实时追踪体验。消费者和商家可以像叫网约车一样,在地图上实时看到司机的位置和预计送达时间,沟通流程也更加顺畅。这种极高的透明度显著减少了“包裹丢失”和“客户投诉”,提升了终端体验的确定性和满意度。

例如如何保证众包模式下大规模服务的稳定性与一致性,以及在业务量高峰期,如何在全网保持时效稳定性,低谷期如何维持足够且有积极性的司机运力;都有待于进一步检验观察(尤其是今年黑五的履约表现)。

美国电商的竞争,归根结底是一场关于地理与人口的算术题。其人口与城市分布呈现出高度的“群岛化”特征——少数几个核心大都会区(如东北部城市群、五大湖区、西海岸)聚集了绝大部分的人口与经济活动,而广阔的中部地区则地广人稀。这种格局直接决定了电商履约仓的分仓体系。

Amazon 通过斥巨资建设层级分明的履约中心(FC)、分拨中心(IXD)和末端站点(DS)体系,以“中心化”的库存调度来辐射全国;在此基础上,开始基于核心节点的城市网络搭建(发力生鲜次日达)

Walmart 则重启MFC项目,将其遍布全国的4700多家门店转化为一个个“前沿哨所”,试图用“店仓一体”的分布式网络无限贴近消费者,以空间换时间

一个显著的新趋势是,以中国资本与运营理念为代表的新锐力量,如 UniUni 和 GoFo,正敏锐地抓住美国尾程配送的痛点,从另一个维度切入战场。它们并不寻求复制巨头的“重资产、全覆盖”模式,而是聚焦于订单密度最高的核心都市圈,通过创新的“轻资产众包”模式,组建起高度灵活的区域化配送网络

未来的美国电商履约网络,将不再是单一模式的天下,而更可能演进为一个 “双轨并行”的混合体系。

一轨是由巨头构建的“主动脉”,保障全国范围的可靠覆盖与基础时效

另一轨则是这些新兴平台在核心城市打造的“毛细血管”,它们以极致的效率和成本优化,专攻区域化的“当日达”甚至“更快”的极致体验。这种演变深刻地揭示出:在美国市场,成功的钥匙并非一味追求网络的广度,而在于能否根据订单密度的天然分布,以最适配的模式实现精准的资源配置。无论是传统巨头的持续优化,还是中国新玩家的差异化切入,其最终目标都是一致的——基于人口-城市背后的订单密度分布,找到最高效的物流航道

既是从业者,又是观察者,通过实战经验积累,不断洞察发展趋势。

文章来源:物流沙龙